Ruhegehaltfähige Dienstbezüge nach dem Versorgungsrecht der Beamten

Ruhegehaltfähige Dienstbezüge

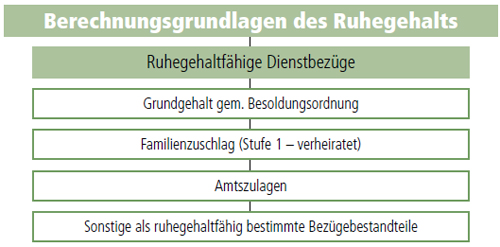

Die ruhegehaltfähigen Dienstbezüge ergeben sich vor allem aus den entsprechenden Grundgehaltstabellen der Besoldungsordnungen, mithin aus den Aktivbezügen, welche dem jeweiligen Statusamt des Beamten zugeordnet sind.

Ruhegehaltfähig sind die Dienstbezüge aus Vollbeschäftigung, die bei Eintritt in den Ruhestand zugestanden haben oder zugestanden hätten, wenn eine Vollbeschäftigung ausgeübt worden wäre. Hinsichtlich der Erfahrungs- bzw. Leistungsstufe der Grundgehaltstabelle ist dabei die erreichte Stufe maßgeblich. Dies gilt nicht bei Eintritt des Ruhestandes infolge eines Dienstunfalls im Sinne des § 31 BeamtVG. In diesem Fall sind die Dienstbezüge ruhegehaltfähig, die bei Weiterbeschäftigung bis zur Regelaltersgrenze erreicht worden wären (§ 5 Abs. 2 BeamtVG). Allgemein zu den ruhegehaltfähigen Dienstbezügen zählen das Grundgehalt, der Familienzuschlag der Stufe 1 (sog. Verheiratetenzuschlag), die Amtszulagen sowie sonstige Dienstbezüge, die (meist im Besoldungsrecht) ausdrücklich als ruhegehaltfähig ausgewiesen sind. Hier ist vor allem die sogenannte allgemeine Stellenzulage (in einigen Ländern in „Strukturzulage“ umbenannt) – sofern sie noch separat gewährt wird – zu nennen, welche zusätzlich in die Ruhegehaltsberechnung einfließt. Der kinderbezogene Bestandteil des Familienzuschlages dagegen wird – solange die Anspruchsvoraussetzungen vorliegen – separat neben dem Ruhegehalt gezahlt. Gleiches gilt für etwaige Kindererziehungs- und Pflegezuschläge, obwohl diese als Teil des Ruhegehalts gelten.

Mit dem Versorgungsreformgesetz 1998 wurde die Ruhegehaltfähigkeit der überwiegenden Zahl der besonderen Stellenzulagen (z. B. Polizeizulage, Zulage im Justizvollzugsdienst, Feuerwehrzulage, Außenprüferzulage im Steuervollzug etc.) gestrichen. Einen Bestandsschutz hatten Beamte in den Besoldungsgruppen bis A 9, die bis zum 31. Dezember 2010 in den Ruhestand getreten sind. Für alle übrigen Beamten endete der Bestandsschutz bereits zum 31. Dezember 2007, sofern die betreffende Zulage erstmals vor dem 01.01.1999 gewährt worden war; lediglich in Bayern wurde die Ruhegehaltfähigkeit der besonderen Stellenzulagen neu geregelt und dabei grundsätzlich aufrechterhalten. In Nordrhein-Westfalen ist im Rahmen der Dienstrechtsreform das Wiederaufleben der Ruhegehaltfähigkeit der besonderen

Stellenzulagen ab dem Jahr 2016 erfolgt, der Freistaat Sachsen schloss sich zwei Jahre später an. Beim Bund und allen anderen Bundesländern ist ansonsten die Ruhegehaltfähigkeit dieser Stellenzulagen entfallen.

Maßgeblich bei der Ruhegehaltsberechnung sind grundsätzlich die Bezüge, welche als aktiver Beamter zuletzt zugestanden haben. Das verfassungsrechtlich gebotene Prinzip der sog. Versorgung aus dem letzten Amt gilt unter der Einschränkung, dass Dienstbezüge aus einem Beförderungsamt nur dann ruhegehaltfähig sind, wenn die Besoldung aus dem letzten Amt seit mindestens zwei Jahren bezogen worden ist (die vormals gesetzlich bestimmte Drei-Jahres-Frist wurde vom Bundesverfassungsgericht mit Beschluss vom 20. März 2007 (2 BvL 11/04) für nichtig erklärt – siehe Kasten auf Seite 19). Bei dieser Zwei-Jahres-Frist bleiben solche Zeiten unberücksichtigt, in denen der Beamte die höherwertigen Aufgaben seines letzten Amtes schon vor der letzten Beförderung wahrgenommen hat. Zeiten einer Beurlaubung ohne Dienstbezüge werden in diese Zwei-Jahres-Frist nur dann eingerechnet, wenn sie als ruhegehaltfähig zu berücksichtigen sind.

Für die Neuen Länder war bei der Bemessung der ruhegehaltfähigen Dienstbezüge lange Zeit die Besoldungs-Übergangsverordnung zu berücksichtigen, diese ist jedoch bereits mit Ablauf des Jahres 2009 außer Kraft getreten (siehe Seiten 79 ff. Kapitel „Übergangsrecht in den Neuen Ländern“).

UT BV 2019

BerufsStart im öffentlichen Dienst: Die

Selbsthilfeeinrichtungen kennen sich.

Unser Angebot - Ihr Vorteil

Sie üben eine Nebentätigkeit aus? Wir

informieren Sie über die Rechtslage...

Unser Angebot - Ihr Vorteil